Kosten durch die Teilnahme bei Kiva – Überblick und Optimierungsstrategien

Geschrieben von Karsten am 27. Juni 2009 | Abgelegt unter Allgemein

Kiva wirbt damit, dass den Kreditgebern durch die Teilnahme keine Kosten entstehen, sondern dass jene allein und freiwillig entscheiden, ob und in welchem Umfang sie durch eine Spende (donation) etwas zu den Verwaltungskosten von Kiva beisteuern wollen. Für Kreditgeber in den USA ist diese Werbung auch (im Wesentlichen) berechtigt – nicht-US-Kreditgeber werden aber in den meisten Fällen Gebühren für die erforderlichen Geldgeschäfte in Fremdwährung (US-$) zahlen müssen. Dieser Beitrag soll nun einen Überblick über Kostenquellen, die regelmäßig anfallenden Kosten und Strategien zur Reduzierung der Kostenlast geben.

Freiwilliger Beitrag zu Kivas Kosten

Als Höhe der donation empfiehlt Kiva zur Zeit 15% des jeweiligen Kredits / Gutscheins / Auszahlungsbetrags – dies liegt in etwa auf einer Linie mit den von Kiva angegebenen Kosten von derzeit ca. $1 pro $8 Kreditvolumen. Allerdings finanziert sich Kiva nicht allein aus diesen Spenden, sondern auch aus Zinseinnahmen für Gelder, die auf Kiva-Konten „schlummern“, und aus grants (Zuschüssen/Fördergeldern). Pferdefuß der „donation“ für deutsche Kreditgeber: Derzeit ist eine Spende an Kiva in Deutschland nicht steuerlich absetzbar, da Kiva zwar eine gemeinnützige Organisation ist, jedoch keinen Sitz in Deutschland (bzw. der EU) hat. Wer deshalb oder aus anderen Gründen nicht oder weniger (oder natürlich auch mehr) als die empfohlenen 15% zu Kivas Kosten beitragen will, kann diese Voreinstellung im Rahmen des Bezahlvorgangs leicht selbst ändern.

(durch Anklicken können die Bilder vergrößert werden)

Ist Kiva aber für deutsche Kreditgeber ansonsten wirklich kostenfrei? Wie bereits in der Einleitung angedeutet: Leider in den allermeisten Fällen nicht – durch die bei der Zahlung von Geld an Kiva (und ggf. bei einer späteren Auszahlung) regelmäßig erforderliche Währungsumrechnung entstehen bei Paypal bzw. der jeweiligen Kreditkartengesellschaft meist Gebühren, die teilweise nicht ganz unerheblich sind.

Kiva-Paypal-Transaktionen im Überblick

Um die Kosten und vor allem die anschließend vorgestellten „Optimierungsstrategien“ zu verstehen, muss man sich über den generellen Ablauf von Kiva-Transaktionen im Klaren sein:

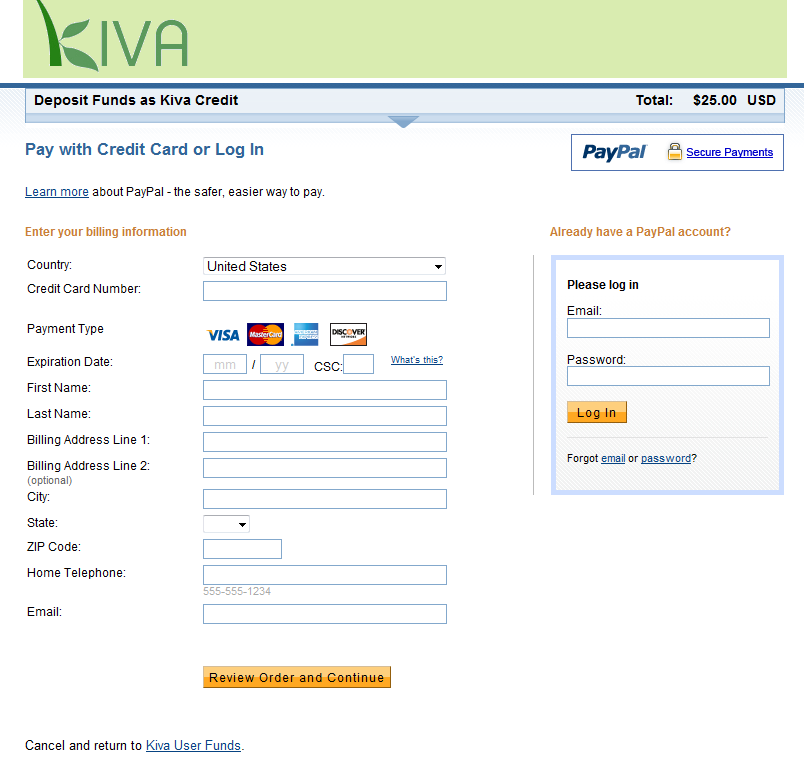

1. Schritt: Wenn man einen Kiva-Kredit (Kiva loan) vergibt oder einen Geschenkgutschein (gift certificate) kauft, ohne über ausreichendes Kiva-Guthaben (Kiva credits) zu verfügen, oder wenn man Kiva credits auf Vorrat kauft (Funktion „Add Credit“ im Bereich „My Portfolio“), werden diese Transaktionen über Kivas „Zahlungspartner“ Paypal abgewickelt – unabhängig davon, ob man ein (kostenloses) Paypal-Konto hat oder nicht. Ohne Paypal-Konto (bzw. ohne dass man sich in sein Paypal-Konto einloggt) steht nur die Zahlung per Kreditkarte zur Verfügung, Inhaber eines Paypal-Kontos können daneben auch aus Guthaben, per Lastschrift vom Bankkonto bzw. – zeitverzögert – per Banküberweisung bezahlen.

Durch Auswahl von „Continue“ (links) kann man ohne Paypal-Konto zur Eingabe der Kreditkartendaten kommen. In der rechten Spalte kann man sich jeweils in sein Paypal-Konto einloggen.

Der jeweils erforderliche Betrag wird dann von Paypal der Kreditkarte, dem Bankkonto oder dem Guthaben belastet und an Kiva transferiert, wo er in der Regel[1] sofort zur Verfügung steht. Bei deutschen Kreditgebern findet im Lauf dieses Schrittes ganz regelmäßig[2] eine Währungsumrechnung von € in $ statt; Kiva erhält von Paypal den jeweiligen $-Betrag.

Aufgrund einer besonderen Vereinbarung mit Paypal muss Kiva keine Transaktionsgebühren bezahlen, erhält also für gesendete $25 auch $25 gutgeschrieben.

2. Schritt: Das Geld ist in Schritt 1 bei Kiva angekommen und in loans, gift certificates oder Kiva credits umgesetzt worden. Es bleibt nun so lange „im System“ von Kiva, bis die Kreditgeber (oder – im Fall von gift certificates – die Beschenkten) sich entschließen, es wieder abzuziehen. Viele Kreditgeber dürften dies längerfristig nicht vorhaben; vielmehr legen sie zurückgezahlte Kiva credits sogleich wieder in neuen loans an (re-lending).

3. Schritt: Sollten sich Kreditgeber aber zu einer Abhebung (withdrawal) entschließen, müssen sie dazu – sofern noch nicht geschehen – (kostenlos) ein Paypal-Konto eröffnen (www.paypal.de für Deutschland).[3] Durch Eingabe dieses Kontos (bzw. der damit verbundenen E-Mail-Adresse) und des gewünschten Betrags unter „Withdraw“ (im Bereich „My Portfolio“ auf Kiva) löst man den Rückzahlungsvorgang aus; dieser dauert aufgrund manueller Bearbeitung durch Kiva ein bis drei Wochen (meist ca. eine Woche). Anders als im Normalfall[4] werden von Paypal wie schon im 1. Schritt auch hier aufgrund einer Vereinbarung mit Kiva keine Transaktionsgebühren berechnet, der abgehobene Betrag wird also vollständig dem angegebenen Paypal-Konto gutgeschrieben.

Verfügt besagtes Paypal-Konto über einen $-Währungssaldo, so erfolgt die Gutschrift ohne Währungsumrechnung direkt in $, ansonsten ist es denkbar, dass der Betrag bereits in diesem Schritt von Paypal in € umgerechnet und gutgeschrieben wird.[5]

4. Schritt: Dieses Paypal-Guthaben kann nun entweder für weitere Geschäfte mit Paypal-Partnern eingesetzt oder aber auf ein deutsches Bankkonto überwiesen werden. Sollte das Paypal-Guthaben noch auf $ lauten, erfolgt nun hier durch Paypal eine Währungsumrechnung in €.

Welche Gebühren entstehen nun also für den deutschen Kreditgeber im Normalfall? „Nur“ Umrechnungsgebühren für die Währungsumrechnung von € in $ und ggf. zurück von $ in €. Die Umrechnungsgebühren sind – wenn (wie normalerweise) Paypal die Umrechnung vornimmt – in den Wechselkurs integriert und betragen 2,5% auf einen (mehr oder weniger aktuellen[6]) Wechselkurs. Hinzu kommt immer die Unsicherheit der Wechselkursentwicklung, die sich aber in beiden Richtungen auswirken kann (wer etwa Mitte 2008 in Kiva „investiert“ hat, hat nach derzeitigem Stand vermutlich alles in allem bisher sogar Profit mit Kiva gemacht) und deshalb hier und im Folgenden ausgeblendet werden soll.

Wer also Geld aus Deutschland an Kiva schickt (und dabei nicht auf ein Paypal-$-Guthaben zurückgreifen kann), zahlt im Normalfall Gebühren von ca. 2,5% für die Währungsumrechnung (1. Schritt); wer Geld von Kiva „abruft“, zahlt bei der Gutschrift auf einem Paypal-€-Konto (3. Schritt) bzw. spätestens bei der Überweisung von Paypal auf ein deutsches Bankkonto (4. Schritt) nochmals Gebühren von ca. 2,5% für die Währungsumrechnung. Im (beinahe) „worst case“ des einmaligen loan-Zyklus (ohne re-lending) mit anschließendem withdrawal betragen die Gebühren bei zweimaliger Paypal-Währungsumrechnung also insgesamt ca. 5%.[7]

Optimierungsstrategien

Es wurde bereits wiederholt angedeutet: Diese Gebührenlast lässt sich auf verschiedene Weise optimieren. Am einfachsten natürlich dadurch, dass man das Geld nicht nach nur einem loan‑Zyklus wieder abhebt, sondern bei Kiva belässt und neu anlegt – mit jedem re-lending erhöht sich das Kreditvolumen bei absolut gleichbleibenden Gebühren, so dass die Gebühren relativ, also anteilig zum damit bestrittenen Kreditvolumen, sinken.

Am einfachen Beispiel: Für einen Einsatz von $25 zahlt man den Gegenwert von ca. $25.63 und erhält man den Gegenwert von ca. $24.38 zurück. Wenn man damit nur einen loan tätigt, kostet dieser also etwa $1.25. Legt man das Geld aber vier Mal neu an, macht man also mit den $25 insgesamt fünf loans (der Statistik folgend sei das Risiko des defaults hier einmal ausgeblendet; ebenso die freiwilligen donations und der nun bei bestimmten loans denkbare currency exchange loss), so kostet jeder loan nur noch $0.25.

Wer plant, das Geld auf Dauer im Kiva-System zu belassen, kann für sich auch noch die potentiellen Kosten des withdrawals ausblenden und wird so zu Kosten pro loan kommen, die letztlich zu vernachlässigen sind.

Trotzdem ist gewiss die Frage von Interesse, ob man den an den absoluten 2,5% bzw. 5% des Einzahlungsbetrags nicht auch noch „drehen“ kann – denn warum soll man Paypal Geld „schenken“? Antwort: Man kann eine ganze Menge „drehen“:

I. Einzahlung aus Paypal-$-Guthaben: In einer glücklichen Situation sind Kreditgeber mit einem Paypal-Konto, das aus früheren Transaktionen ein $-Guthaben aufweist. Wenn sie sich bei ihrer Kiva-Transaktion in ihr Paypal-Konto einloggen, können sie dieses Guthaben verwenden, ohne dass es im „1. Schritt“ (s.o.) zu einer Währungsumrechnung kommt.[8]

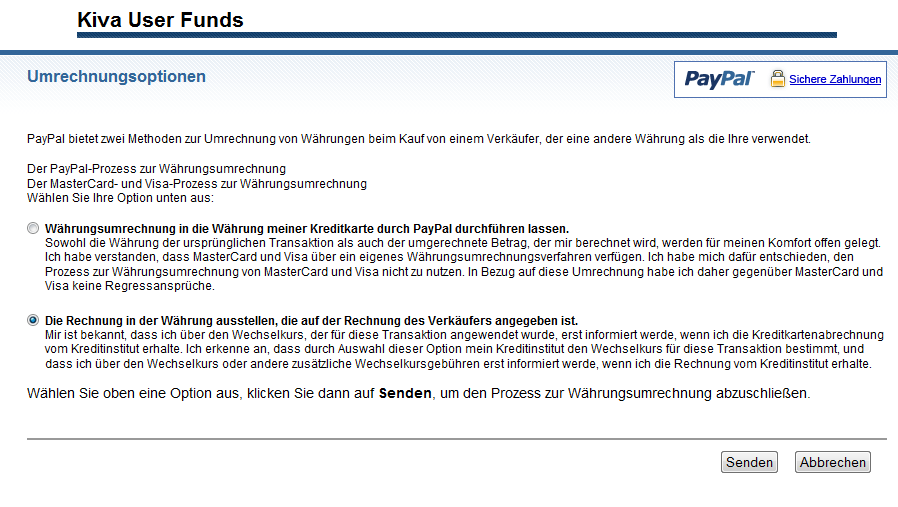

II. Währungsumrechnung durch Kreditkartenunternehmen: Ein für die Kiva-Transaktion zur Verfügung stehendes Paypal-$-Guthaben dürften jedoch die wenigsten Kreditgeber haben. Gleichwohl können auch sie oft zumindest einen Teil der ersten Umrechnungsgebühr sparen. Paypal bietet ihnen nämlich, wenn auch etwas versteckt, bei Kreditkartenzahlung die Auswahlmöglichkeit, ob die Kreditkarte in € oder in $ belastet werden soll, m.a.W., ob die Währungsumrechnung auf der Ebene von Paypal oder auf der Ebene des Kreditkartenunternehmens stattfinden soll.

Voreingestellt ist (naheliegenderweise) die Belastung der Kreditkarte in €, also die Umrechnung in $ durch Paypal mit den erwähnten 2,5% in den Kurs eingepreister Gebühr. Paypal bewirbt diese Möglichkeit vor allem mit dem Argument, dass die Kreditgeber so bereits im Zeitpunkt der Transaktion wissen, wie viel sie in € dafür bezahlen müssen, während der vom Kreditkartenunternehmen zugrunde gelegte Kurs ihnen nicht bekannt sei (ggf. auch erst später, wenn die Karte belastet werde, festgelegt werde,[9] so dass noch Kursschwankungen zu gewärtigen seien) – außerdem verlangen die Kreditkartenunternehmen für Fremdwährungseinsätze in aller Regel ihrerseits Gebühren.

Nur: Jene Gebühren liegen idR niedriger als 2,5% – am weitesten verbreitet sind bei deutschen Kreditkarten wohl 1,75%, andere Kreditkarten bieten aber auch (derzeit noch?) eine Fremdwährungspauschale von lediglich 1% an,[10] zumindest ein Kreditkartenunternehmen bietet (derzeit) auch einen kostenlosen Fremdwährungseinsatz an.[11] Der vor diesen Gebühren angesetzte Wechselkurs entspricht wohl im Wesentlichen dem Kurs, auf den Paypal seine 2,5% Gebühren aufschlägt. Folglich ist es zumindest im Schnitt wohl günstiger, die Kreditkarte mit $-Beträgen zu belasten und die Umrechnung auf Kreditkartenebene durchführen zu lassen, als sie Paypal anzuvertrauen.

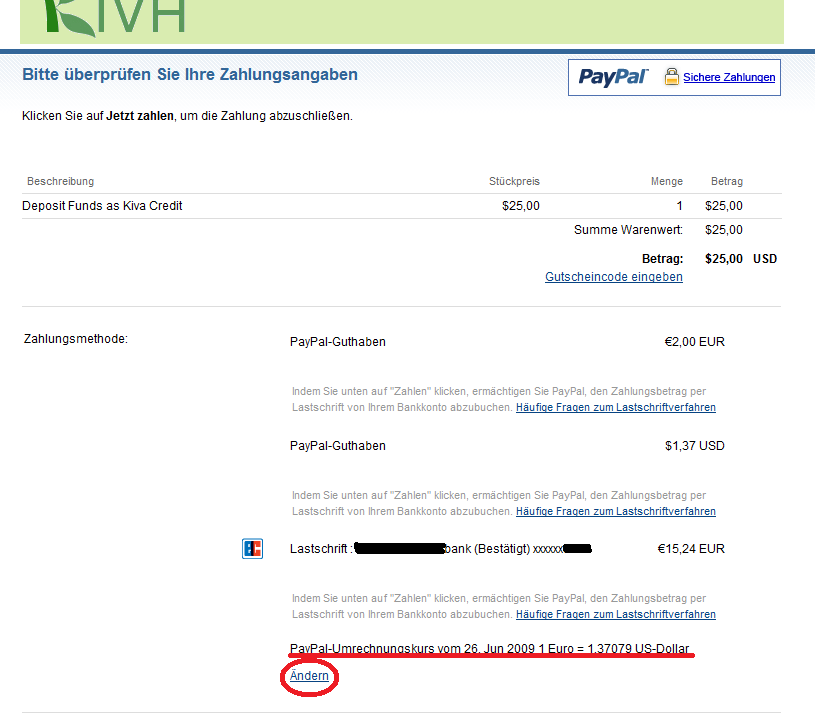

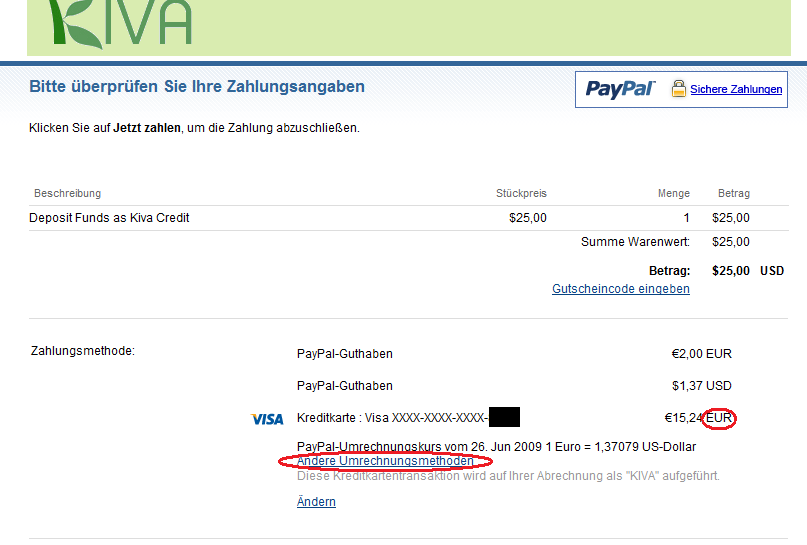

Zur Umstellung des Währungsmodus im Rahmen des Bezahlvorgangs wählt man zunächst – wenn nicht ohnehin eingestellt – die Zahlung per Kreditkarte. Sollte dann bei „Zahlungsmethode“ ein €-Betrag nebst „Paypal-Umrechnungskurs“ erscheinen, klickt man auf „Andere Umrechnungsmethoden“ und wählt dort „Die Rechnung in der Währung ausstellen, die auf der Rechnung des Verkäufers angegeben ist.“ und „Senden“. Nunmehr müsste unter „Zahlungsmethode“ neben der Kreditkarte der Kiva zu zahlende $-Betrag stehen.

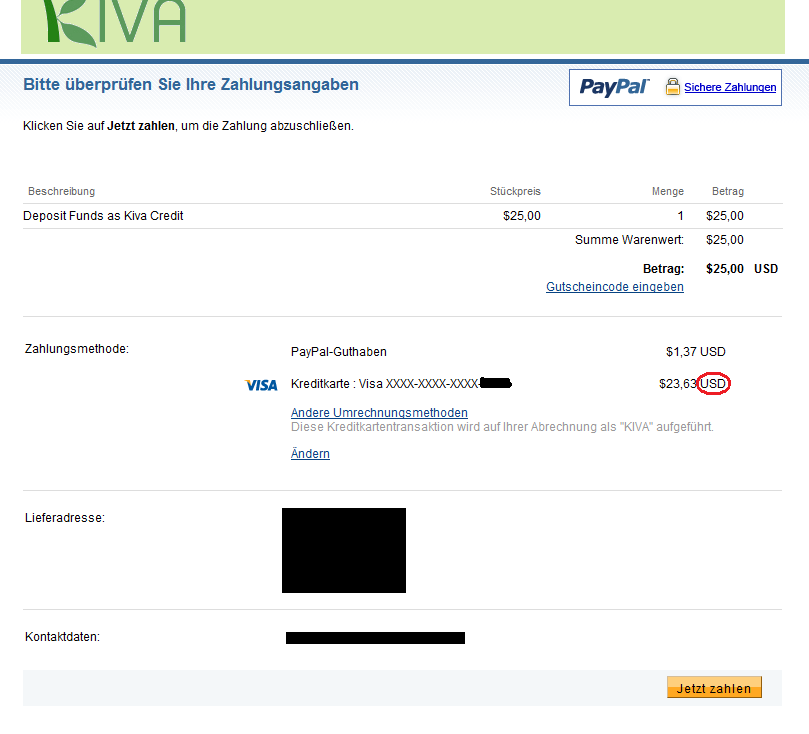

Links ist die oft voreingestellte Zahlung per Lastschrift (sowie aus Guthaben) ausgewählt; durch „Ändern“ kann man auf Kreditkartenzahlung umstellen (2. Bild) – allerdings ist auch hier noch die Zahlung in Euro eingestellt. Durch Auswahl von „Ändern der Umrechnungsmethode“ (rot markiert) und dann (3. Bild) Auswahl der 2. Option kann man das ändern. Das Resultat (4. Bild): Die Kreditkarte wird in US-Dollar belastet.

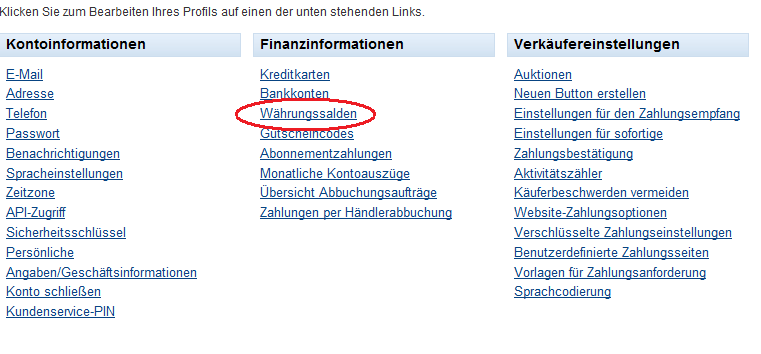

III. Eröffnung eines Paypal-$-Währungssaldos: Bei der Rückzahlung (withdrawal) von Kiva credits auf ein Paypal-Konto (s.o., 3. Schritt) kann man – wie dargestellt – eine unmittelbare Umrechnung des Rückzahlbetrags in € wenigstens dadurch verhindern, dass man zuvor einen $‑Währungssaldo einrichtet. Dies ist einfach, kostenlos und ohne Nachteile, da man den $‑Betrag später jederzeit einfach in ein €-Guthaben übertragen kann (wobei dann die Umrechnungskosten anfallen).

Zu diesem Zweck wählt man im Paypal-Konto die Option „Mein Profil“ und dort „Währungssalden“. Dann kann man aus einer Drop-down-Liste die Währung (US-Dollar) auswählen und auf „Währung hinzufügen“ klicken.

Das Verhindern einer unmittelbaren Umrechnung kann aus wenigstens zwei Gründen sinnvoll sein: Zum einen kann man die Umrechnung so selbstbestimmt zu einer Zeit vornehmen, zu der der Wechselkurs (vermeintlich) besonders günstig ist, und zum anderen (und vor allem) kann man ggf. das Paypal-$-Guthaben für spätere Paypal-$-Transaktionen (bei Kiva, siehe I., oder anderswo) einsetzen, ohne dass dann eine Umrechnung erforderlich wird.

IV. Grenzen der Optimierung: Soll das Guthaben aber auf ein deutsches Bankkonto überwiesen oder für €-Transaktionen auf Paypal eingesetzt werden, führt (wohl) kein Weg mehr an der Paypal-Umrechnungsgebühr von 2,5% vorbei. Insbesondere ist eine Auszahlung durch Gutschrift auf ein Kreditkartenkonto nicht möglich, so dass die Umkehrung zu II. versperrt ist.

[1] Vor einiger Zeit gab es größere Probleme durch Verzögerungen bei Paypal. Das Geld ging in keinem Fall verloren, kam aber teilweise zu spät bei Kiva an, um noch zur Finanzierung der ausgewählten loans verwendet zu werden, so dass es den Kreditgebern nur als Kiva credit gutgeschrieben wurde. Dieses Problem scheint jedoch behoben zu sein.

[2] Ausnahme: Ein Kreditgeber verfügt über ein Paypal-Konto mit einem $-Guthaben aus früheren Geschäften und verwendet dieses Guthaben zur Zahlung.

[3] Da die Rückzahlung nicht zwingend auf ein eigenes Paypal-Konto erfolgen muss, kann man sich freilich auch des Kontos eines vertrauenswürdigen Dritten bedienen.

[4] Der Empfang von Zahlungen ist – anders als das Senden – auf Paypal im Normalfall kostenpflichtig.

[5] Dies konnte ich leider nicht überprüfen – Paypals Hilfe-Seiten gaben dazu keine deutliche Auskunft.

[6] Paypal ist insoweit nicht vollkommen transparent hinsichtlich der Ermittlung des Kurses; stichprobenhafte Vergleiche (am 19.6.2009, am 22.6.2009 und am 27.6.2009, jeweils früher Morgen) des Paypal-Kurses € => $ mit dem Mittelkurs auf www.xe.com ergaben Abweichungen von ca. 2,3%, ca. 2,4% und ca. 2,5%; ein anderer Kreditgeber hat aber auch schon Abweichungen um bis zu 4,5% registriert.

[7] Noch härter kann es allerdings Kreditgeber treffen, die mit Kreditkarte bezahlen und deren Kreditkartengesellschaft keine „Fremdwährungs-“, sondern eine „Auslandspauschale“ berechnet und sich auf den (mE zweifelhaften) Standpunkt stellt, dass auch Euro-Umsätze auf Paypal davon erfasst seien, da das Geld in ein Nicht-Euro-Land fließe (offenbar ist Empfänger der Zahlung nicht die europäische Tochter in Luxemburg). Ein Kreditgeber berichtet, dass die HypoVereinsbank mit ihrer Visa-Karte in seinem Fall so verfahren sei. Dann kann zu den 5% noch einmal besagte Auslandspauschale – von in jenem Fall 1,75% – hinzukommen. – Für diese Kreditgeber ist es umso lohnender, die Währungsumrechnung durch Paypal auszuschalten und die Kreditkarte in US-Dollar zu belasten (s. hier).

[8] Paypal verwendet standardmäßig zuerst vorhandenes Guthaben. Allerdings kann es in dem (wohl regelmäßigen) Fall, dass als Standard-(„Primary“)-Währung € eingestellt ist, erforderlich sein, die Währungseinstellung im Rahmen des Bezahlvorgangs (wie sogleich bei II. dargestellt) zu ändern.

[9] Hier kommt es evtl. auf die jeweiligen Geschäftsbedingungen des Kreditkartenvertrags an. – In vielen Fällen entscheidet der EuroFX-Kurs (http://www.eurofx.de) am Vortag der Belastung.

[10] Zum Beispiel (Stand: 27. Juni 2009) die Amazon-VISA-Karte der LBB sowie die Dresdner-Bank-Karten (MasterCard/VISA Classic oder Gold). Dies soll keine Empfehlung dieser Kreditkarten darstellen, mit denen ggf. andere Nachteile oder Kosten verbunden sind.

[11] Es handelt sich um die luxemburgische Advanzia-Bank (www.gebuehrenfrei.com). Allerdings soll nicht verschwiegen bleiben, dass man sich diese Gebührenfreiheit durch ein Weniger an Komfort erkauft (der monatliche Saldo muss zur Vermeidung von Zinsen pünktlich per Banküberweisung ausgeglichen werden, eine – sonst allgemein übliche – Abbuchung ist nicht möglich). Auch hinsichtlich dieser Kreditkarte wird hier keine Empfehlung ausgesprochen.